Der Kreisverband Erfurt soll sich laut eines Antrages von mir zur Kulturförderabgabe positionieren. Damit ein Diskurs zustande kommt, will ich mit diesem Text einen ersten Überblick über die Situation im rechtlichen, politischen und wirtschaftlichen Sinne geben. Dies ist auch der erste Versuch etwas mehr Themen bezogen zu arbeiten. Wenn alles so klappt, wie ich mir das vorstelle, kommt nächsten Monat ein neuer thematischer Artikel.

Vorneweg, ich bin ein Befürwörter dieser Abgabe (wobei ich mir über die Form noch nicht sicher bin) und werde unmöglich ganz neutral darüber berichten können. Ich versuche es dennoch die einzelnen Standpunkte der Gegner und Befürwörter aufzuzeigen.

Was ist die Kulturförderabgabe?

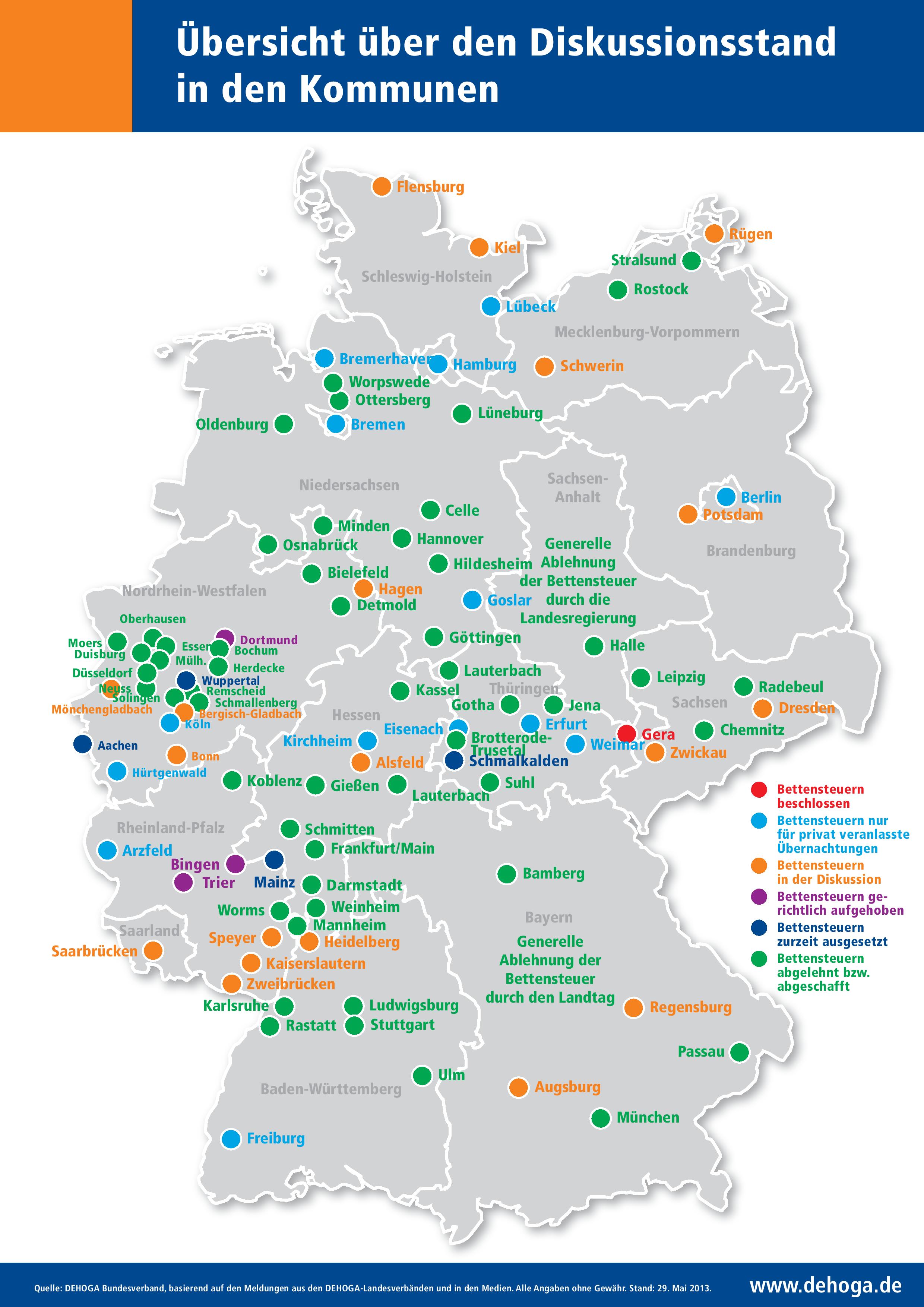

Mit freundlicher Genehmigung vom Deutschen Hotel- und Gaststättenverband

Die Kulturförderabgabe[ref]Auch Bettensteuer, Beherbergungsabgabe bzw. -steuer oder Übernachtungsabgabe genannt.[/ref] ist eine Steuer für Übernachtungen in Hotels und Pensionen. Sie wurde bereits jetzt in vielen Städten eingeführt bzw. aufgrund der rechtlichen Problem wieder abgeschafft. Die Abgabe hat unterschiedliche Erhebungsformen. In einigen Städten ist es eine Pauschale ähnlich der Kurtaxe (z.B. Weimar), in anderen Städten ist sie eine prozentuale Erhebung nach dem Übernachtungspreis (wie z.B. in Erfurt).

Dabei ist eine Übernachtungsabgabe kein deutsches Phänomen. Auch andere Städte haben eine solche. Paris beispielsweise erhebt sie, wobei ich nicht rausfinden konnte, wie hoch. Laut verschiedenen Quellen ist sie eine prozentuale Abgabe von 2 Prozent bei Luxushotels mit Zimmern über 200 € oder eine Pauschalabgabe von 1,50 €.[ref]In der Quelle sind zusätzlich noch New York und Barcelona genannt.[/ref]

Warum wurde sie eingeführt?

Bis auf Weimar[ref]Weimar hat die Abgabe seit 2005. Laut Aussagen auf der Webseite zur „anteilmäßige Kompensation der sehr hohen Aufwendungen der Kommune Weimar für Kultur.„[/ref], gab es bis Ende 2009 in keiner Stadt in Deutschland eine derartige Abgabe. Aufgrund der – im Rahmen des Wachstumsbeschleunigungsgesetz – Senkung der Mehrwertsteuer für Hoteliers ist es so, dass die Kommunen weniger Einnahmen durch die Mehrwertsteuer haben.

Norbert Walter-Borjans (CC BY-SA 3.0 Finanzministerium NRW)

Kurzer Exkurs ins Steuerrecht: Gemeinden sind mit 2,2, Prozent an den Einnahmen aus der Umsatzsteuer oder Mehrwertsteuer beteiligt. Laut dem Grundgesetz und dem Kommunalabgabengesetz der einzelnen Bundesländer dürfen sie selber neue Steuern erlassen.

Da dachte sich der damalige Stadtkämmerer von Köln und heutige Finanzminister von Nordrhein-Westfalen Norbert Walter-Borjans, dass man sich das Geld doch wieder zurückholen könnte und führte mit Stadtratsmehrheit die Kulturförderabgabe in Köln ein.

Die rechtlichen Aspekte?

Zur Sache gibt es bis jetzt 4 Gerichtsurteile, die die Abgabe betreffen.

17.05.2011 vom Oberverwaltungsgericht Rheinland-Pfalz: Das Oberverwaltungsgericht RLP hat der Rechtmäßigkeit bei den Städten Trier und Bingen zugestimmt. Die Abgabe sei mit dem rheinland-pfälzischen Kommunalabgabengesetz vereinbar. Sie stehe nicht im Widerspruch zum ermäßigten Mehrwertsteuersatz für Hotel-Übernachtungen von sieben Prozent. Dieser hindere Gemeinden nicht daran, in ihren Möglichkeiten Steuerquellen auszuschöpfen. Die Steuer, die auf die Übernachtungsgäste umgelegt werden könne, belaste Hotelbetreiber „nicht unverhältnismäßig“. Sie verstöße auch nicht gegen den Gleichheitssatz, weil sie nicht von allen touristischen Betrieben erhoben werde.

Die Kultur- und Tourismusförderabgabe sei unabhängig von ihrer Bezeichnung als örtliche Aufwandsteuer zu qualifizieren, zu deren Erhebung das rheinland-pfälzische Kommunalabgabengesetz ermächtige. Sie werde nicht für eine konkrete Gegenleistung der beiden Städte erhoben und belaste den finanziellen Aufwand des Übernachtungsgastes für Übernachtungen in Beherbergungsbetrieben. Damit knüpfe sie an eine Einkommensverwendung für den persönlichen Lebensbedarf an, der über den Grundbedarf hinausgehe. Denn der Grundbedarf nach Wohnraum werde durch die Nutzung eigener oder längerfristig gemieteter Wohnungen gedeckt. Übernachtungen in Beherbergungsbetrieben seien dagegen regelmäßig mit einem zusätzlichen finanziellen Aufwand verbunden, der besteuert werden dürfe. Das gelte nicht nur für Übernachtungen von Touristen, sondern auch für beruflich veranlasste Aufenthalte in einem Beherbergungsbetrieb. Diese seien der persönlichen Lebensgestaltung zuzuordnen, weil bei ihnen typischerweise berufliche Zwecke und private Aktivitäten miteinander verknüpft werden könnten. Des Weiteren unterscheide sich die Kultur- und Tourismusförderabgabe hinsichtlich des Steuergegenstandes, des Steuermaßstabes und der Erhebungstechnik deutlich von der bundesrechtlich geregelten Umsatzsteuer und sei ihr deshalb nicht gleichartig. Im Übrigen verstoße es nicht gegen den allgemeinen Gleichheitssatz, dass die Abgabe nicht auch von anderen touristischen Betrieben erhoben werde. Der Satzungsgeber habe nämlich einen sehr weiten Gestaltungsspielraum, welche Steuerquelle er ausschöpfe. Dabei habe er sich wegen des vergleichsweise geringen Verwaltungsaufwands für die Kultur- und Tourismusförderabgabe entscheiden dürfen. Außerdem sei die Abgabe nicht als widersprüchlich zu beanstanden, obwohl der Bundesgesetzgeber seit dem 1. Januar 2010 den Mehrwertsteuersatz für Übernachtungen in Beherbergungsbetrieben auf 7% ermäßigt habe. Diese Entscheidung des Bundesgesetzgebers hindere die Gemeinden nicht daran, im Rahmen ihrer Regelungskompetenz Steuerquellen auszuschöpfen. Schließlich führe die Kultur- und Tourismusförderabgabe, welche auf die Übernachtungsgäste abwälzbar sei, angesichts ihrer Höhe nicht zu einer unverhältnismäßigen Belastung der Betreiber von Beherbergungsbetrieben und verletze diese deshalb nicht in ihrer Berufsfreiheit.

11.07.2012 vom Bundesverwaltungsgericht: Das Bundesverwaltungsgericht hat das Urteil des Oberverwaltungsgericht RLP nicht zugestimmt und die Kulturförderabgabe für „teilweise verfassungswidrig“ erklärt. Dabei stellt es klar, dass zwar eine entgeltliche Übernachtung über die Befriedigung des allgemeinen Lebensbedarf hinaus geht, aber eine Übernachtung zur Erzielung von Einkommen nicht. Darüber hinaus erklärt es, dass diese Aufwandssteuer nicht gleichartig mit der Umsatzsteuer ist, weil die Erhebung zeitlich begrenzt ist und weil die Satzungen einen Steuerpauschalbetrag beinhalten, der keine prozentuale Erhebung ist. Zudem wird er nur von Erwachsenen erhoben.

Die Kulturförderabgabe auf Übernachtungen ist eine örtliche Aufwandsteuer nach Art. 105 Abs. 2a GG. Nach ständiger Rechtsprechung des Bundesverfassungsgerichts und des Bundesverwaltungsgerichts erfassen Aufwandsteuern die wirtschaftliche Leistungsfähigkeit, die darin zum Ausdruck kommt, dass die Verwendung von Einkommen für den persönlichen Lebensbedarf (Konsum) über die Befriedigung des allgemeinen Lebensbedarfs hinausgeht. Diese Voraussetzung liegt zwar vor bei entgeltlichen Übernachtungen aus privaten, insbesondere touristischen Gründen. Sie fehlt aber bei entgeltlichen Übernachtungen, die beruflich zwingend erforderlich sind. Solche Übernachtungen dienen bei einer wertenden Betrachtung nicht der Verwendung, sondern der Erzielung von Einkommen und unterliegen daher nicht der Aufwandbesteuerung.

Eine Aufwandsteuer darf darüber hinaus einer bundesgesetzlich geregelten Steuer nicht gleichartig sein. Die Aufwandsteuern für privat veranlasste Übernachtungen sind nach einer Gesamtbewertung nicht als gleichartig mit der Umsatzsteuer anzusehen. Zwar weisen sie Ähnlichkeiten mit der Umsatzsteuer auf, unterscheiden sich jedoch von ihr erheblich: Sie erfassen den Steuergegenstand „Entgelt für Übernachtung“ nur in einem Teilbereich (private Übernachtung) und werden nach den hier angegriffenen Satzungen nur zeitlich begrenzt für vier bzw. sieben zusammenhängende Übernachtungstage erhoben, während die Umsatzsteuer alle Lieferungen und sonstigen Leistungen des Unternehmers betrifft und ohne eine derartige zeitliche Grenze anfällt. Die Satzungen sehen einen Steuerpauschalbetrag vor, während die Umsatzsteuer sich nach einem Hundertsatz vom Übernachtungsentgelt berechnet; zudem wird die Übernachtungssteuer anders als die Umsatzsteuer nur von Erwachsenen erhoben.

Die Satzungen sind gleichwohl nicht nur teilweise, sondern in vollem Umfang unwirksam, weil sie nicht teilbar sind. Es fehlt jegliche Regelung, wie berufsbedingte Übernachtungen von privaten zu unterscheiden sind und wie entsprechende Angaben kontrolliert werden sollen. Das führt zur Ungewissheit über die Besteuerungsvoraussetzungen, die auch nicht für eine Übergangszeit hingenommen werden kann.

27.11.2012 vom Verwaltungsgerichts Gelsenkirchen und 23.01.2013 vom Oberverwaltungsgericht Nordrhein-Westfalen: Um das ganze nicht ausufern zulassen habe ich die beiden Urteile zusammen genommen. Im wesentlichen schließen sie sich dem Urteil des Bundesverwaltungsgericht an. Eine Besteuerung von Übernachtungsgästen, die aus beruflichen Gründen die Übernachtungseinrichtung in Anspruch nehmen, ist unzulässig.

Was sagen die Gegner?

Der Deutsche Hotel- und Gaststättenverband kritisiert, dass die Abgabe den Sinn des Wachstumsbeschleunigungsgesetz konterkariert und somit die daraus folgenden positiven Effekte und Investitionen nicht stattfinden können. Weiterhin sagt er, dass die Steuer diskriminierend für die Branche ist, da sie nur bei Übernachtungsanbietern zu tragen kommt. Auch würde deutschen Übernachtungsbetrieben ein Wettbewerbsnachteil dadurch haben. Der Thüringer Deutscher Hotel- und Gaststättenverband meint zusätzlich, dass die Kosten der Erhebung die Einnahmen bei weitem übersteigen. Dieser Kritik schließt sich die FDP an.

Die CDU merkt an, dass die Erhebung der Daten fragwürdig ist. Denn laut dem Thüringer Kommunalabgabegesetz dürfen persönliche Daten zur Übernachtung der Reisenden nicht vom Beherbungsbetrieb, sondern ausschließlich von der zuständigen Steuerbehörde erhoben werden.

Der Deutsche Tourismusverband stellt ebenfalls klar, dass er gegen die Steuer ist und bietet als Lösung an, dass die bereits bestehenden Finanzierungsformen (Kurtaxe, Fremdenverkehrsabgabe) doch erst einmal ausgeschöpft werden sollen.

Wie sieht die Situation in Erfurt aus?

Derzeit gilt die Satzung vom 28.11.2012. Sie besagt aus, dass die Übernachtungsgäste, sollten sie als Geschäftskunden in der Stadt eine Eigenerklärung auf amtlich vorgeschriebenem Vordruck abzugeben oder einen sonstigen geeigneten Nachweis zu erbringen. Dies dient der Abteilung Steuern zur Prüfung im Erhebungsverfahren. In begründeten Einzelfällen kann die Stadtkämmerei, Abteilung Steuern, weitere Prüfungen vornehmen und auch ggf. ein Bußgeldverfahren einleiten.

Seit ihrere Einführung ist sie immer mal wieder Thema im Stadtrat und wird mal mehr diskutiert, mal weniger. In verschiedenen Anfragen und Anträgen versuchen die Gegner der Abgabe – alle aus CDU, FDP und Freie Wähler – diese zu bekämpfen. Bisher geschafft haben sie das noch nicht, was wohl an der „Koalition“ von SPD, Grüne und Linke, die eine Mehrheit haben, liegt. Derzeit ist sie auf den Prüfstand und soll 2014 evaluiert werden.

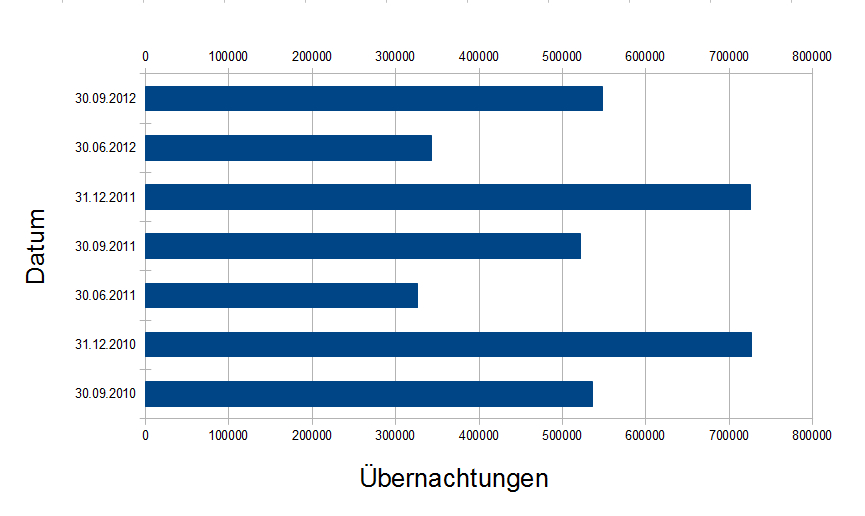

Übernachtungen Erfurt

Ich selbst habe auch versucht einige Informationen darüber zu bekommen. Mich hat z.B. interessiert, ob die Übernachtungszahlen wirklich zurückgehen, wie von der „Opposition“ behauptet. Laut meiner Anfrage ist die Zahl der Übernachtung seit Einführung der Abgabe sogar gestiegen bzw. gleich geblieben. Und derzeit wird im Haushalt mit Einnahmen in der Höhe von ca. 1 Millionen € gerechnet.

Gibt es dazu Meinungen von Piraten?

Bei meinen Recherchen gab es keine einhellige Meinung unter den verschiedenen Verbänden und Fraktionen der Piratenpartei.

Die Piratenfraktion NRW hat dazu noch keine Meinung. Sie erkennen zwar die Probleme des Datenschutzes an, würden sich aber bei einer Abstimmung nach dem Einzelfall richten.

Die Wartburgpiraten kritisieren seit dem letzten Kreisparteitag in ihrem Programm bürokratischen Mehraufwand und die datenschutzrechtlichen Bedenken bei der Erhebung von Geschäftskunden. Als Lösung sehen sie die Einführung eines Tourismusfond.

Wir PIRATEN fordern daher die Schaffung eines Tourismusfonds zur Nachfolge der Bettensteuer. Im Rhamen dessen soll in Kooperation mit dem Wartburgkreis und der Stadt Eisenach, die Hotel und Gastronomiebranche, der Einzelhandel, die Verkehrsbetriebe, Vereine, die Veranstaltungswirtschaft, Sponsoren und weitere Leistungsträger angeregt werden sich an der Finanzierung des Standortmarketings zu beteiligen. Der Tourismusfond soll Städten und Gemeinden die Möglichkeit einer engeren Zusammenarbeit, stärkeren Vernetzung und unbürokratischer Mittelbeschaffung im Interesse der regionalen Wirtschaftsförderung geben. Als Voraussetzungen für einen Tourismusfonds sehen wir Freiwilligkeit, Zweckbindung der Mittel und Mitspracherecht bei der Verwendung dieser. (Quelle)

Die PIRATEN Erfurt selbst haben 2011 sich kritisch gegenüber der Abgabe geäußert. Im Einzelnen sehen sie die prozentuale Erhebung in Erfurt als sozialungerecht an und hätten gerne eine gestaffelte pauschale Abgabe, um Jugendherbergen, Pensionen usw. von der Erhebung, aufgrund des geringen Preises auszunehmen. Auch hier werden die rechtliche Bedenken angegeben. Zusätzlich wünschen sie sich, dass sie auch der Kultur zu gut kommt und nicht eine zusätzliche Einnahmequelle der Stadt wäre. Um eine Aktzeptanz und Verständnis zu schaffen wurde vorgeschlagen eine Kulturkarte einzuführen, die Ermäßigungen bei den kulturellen Einrichtungen der Stadt bringt. Eine Positionierung im Programm haben sie bis jetzt noch nicht.[ref]Deshalb ja der Antrag.[/ref]